現行NISAをしている人の中には、新NISAに興味がある人も多いかもしれません。

2024年から始まる新NISAは現行NISAより、年間の非課税枠の拡充や非課税保有期間の無制限など、メリットが多いように思えます。

しかし、新NISAにはデメリットもあります。資産運用するためにはデメリットの部分も知ることは必要です。

そこでこの記事では、新NISAの知られざるデメリットを解説します。

新NISAのデメリットを知ることでより安心して資産運用を行えるので、チェックしてください。

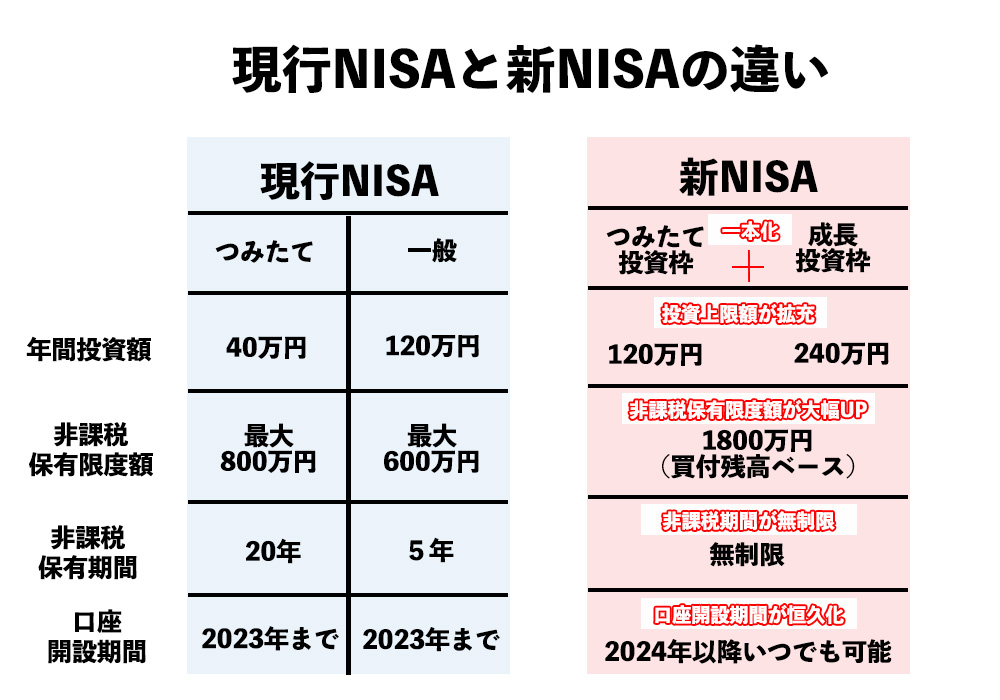

新NISAと現行NISAとの違い

まずは、新NISAと現行のNISAとの違いをお伝えします。

大きく変わったポイントは5つあります。

- つみたてNISAと一般NISAが1つに

- 年間投資額の拡充

- 非課税保有限度額が大幅UP

- 非課税保有期間の無制限

- 口座開設期間が恒久化

つみたてNISAと一般NISAが1つに

現行のNISAでは、つみたてと一般で分かれており、どちらかのNISAを選択して投資を行っていました。

つみたてNISAと一般NISAでは、以下のように投資できる商品が違います。

- つみたてNISA:投資信託のみ投資可能

- 一般NISA:投資信託や国内株、外国株などに投資可能

しかし、新NISAでは、つみたて投資枠と成長投資枠(一般NISA)の併用が可能です。

そのため、例えば「つみたて投資枠で投資信託に年間100万円分投資して、成長投資枠に国内株式に年間100万円分の投資する」ということが新NISAではできるようになりました。

両方の投資をやりたかった人にはとても助かる変更点ではないでしょうか。

つみたてNISAと一般NISAが一本化されたことが現行NISAと新NISAの変わった点の1つです。

年間投資額の拡充

新NISAでは、次のように年間投資額が大きく増えました。

現行つみたてNISAの年間投資額40万円 → 新NISAの年間投資額 120万円

現行一般NISAの年間投資額120万円 → 新NISAの年間投資額 240万円

年間投資額が増えることで、非課税枠を使うために現行NISAでは投資できなかった額を投資に使えるようになります。

投資額を増やすことで、より資産形成をしやすくなります。

そのため、まとまった金額を投資に回したい人にとっては良い変更かもしれません。

投資額が増えることで、より譲渡益や配当金が非課税になるメリットを受けられます。

非課税保有限度額が大幅UP

新NISAでは、非課税保有限度額が大幅に増えました。

買付残高ベースでは1800万円分の非課税保有限度額がある

現行NISAでは、

- つみたてNISA 非課税保有限度額:800万円

- 一般NISA 非課税保有限度額:600万円

です。

比較すると1000万円以上、新NISAの非課税保有限度額は増えました。

この変更点は先ほどの年間投資額と同じで、現行NISAの非課税保有限度額では足りないと感じていた人にはとても朗報かもしれませんね。

ちなみに

例えば、新NISAで200万円分のA株を購入し、そのA株の価値が400万になったとします。

そうなっても、残りの非課税保有限度額は『1800 ー 400 = 1400万円』ではなく、A株を買ったときの価格の

『1800 ー 200 = 1600万円』になるということです。

このように新NISAでは非課税保有限度額が増えましたが、大事なのは自分の無理のない範囲で投資をすることです。

「限度額いっぱいに投資しよう」ではなく自分の今の生活と将来のことを考えて、自分のペースで投資をしましょう。

非課税保有期間の無制限

現行NISAの非課税保有期間には縛りがありました。

しかし、新NISAになると非課税保有期間は無制限に変更となりました。

つまり、新NISAで投資した500万円分が、50年後であっても非課税で保有できます。

この変更点は特に若い世代の人には大きなメリットかもしれません。

非課税保有期間に縛りがなくなってので20年、30年、40年と長期的に非課税投資ができるようになり、資産の形成しやすくなる

少ない金額で長い年月をかけて投資することもできるのです。

口座開設期間が恒久化

新NISAの口座開設期間にも縛りはありません。

いつでも口座を作り、投資を始めることができます。

新NISAのデメリットとは?

それでは本題の新NISAのデメリットは次のとおりです。

- 商品の選択肢が増えた

- 商品選びが甘くなる

- 短い期間で運用してまうかも

- 現行NISAからロールオーバーできない

- 損益通算や繰越控除がない

商品の選択肢が増えた

新NISAのデメリットの1つに商品の選択肢が増えた分、自分で考えて投資をしなければいけないことがあります。

新NISAでは、以下の理由により、商品の選択肢が増えました。

- つみたてNISAと一般NISAの併用ができるようになる

- 売却した分の非課税投資枠は復活する

投資の知識が豊富にある人にとって、上記2つのことは投資の自由度が上がり、喜ばしい部分かもしれません。

しかしながら、あまり投資の知識がない人にとって、

投資の自由度が上がる=わからない部分を判断しなければならない

ということになります。

このことにより、間違った商品選択をしてしまうや、損をしてしまうタイミングで商品を売却しまうなどになる恐れがありますね。

商品選びが甘くなる

新NISAになると、つみたてNISAや一般NISAに比べて、投資する商品選びが甘くなる可能性があります。

その理由は新NISAでは、投資上限額が増えたことや非課税保有期間の期限がなくなったからです。

投資の自由度が増したために、あまり深く考えずに商品選んでしまう場合があります。

例えば、

「上限額が増えたから、とりあえず何かに投資しよう」

「売却しても投資枠が戻るから、すぐに売却しよう」

と考えてしまう人もいるかもしれません。

このようにあまり考えずに商品を選んでしまった結果、損失が大きなるデメリットが新NISAにはあるのではないでしょうか。

短い期間で運用してまうかも

商品を売却することにより、非課税枠が復活できる新NISAでは、短い期間で投資商品を売買してしまう恐れがあるデメリットがあります。

そもそもNISAは以下のように、家計の安定的な資産形成が目的の1つです。

一般NISAは、「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として2014年に導入されたものだ。

引用元:金融庁「新しいNISA制度の概要と改正の狙い」

そのため、短期的に売買することはNISAの目的とははずれます。

確かに新NISAでは非課税投資枠の拡充や、商品売却後の非課税枠の復活があり、短期的な運用もしやすいです。

しかしながら、短い期間の運用は常に株価の動向をチェックする必要があり、売買手数料も嵩みます。

もちろん、損失が出てしまう可能性も大いにあります。

専門的に投資をする人以外はおすすめできない手法なのでNISAをやられる方は長期的な目線での運用が大事かもしれませんね。

現行NISAからロールオーバーできない

現行NISAで持っている金融商品は、新NISAにロールオーバーができないので注意が必要です。

NISAを利用しており非課税期間が終了したときに、金融商品を翌年のNISA非課税枠へ移すことを「ロールオーバー」と呼ぶ

今までのNISAでは、非課税期間を終了しても、翌年の非課税枠に移すことができました。

ところが、現行NISAで持っていた金融商品は新NISAに移すことができなくなります。

現行NISAと新NISAは完全に別物となっており、現行NISAからのロールオーバーができないことを覚えておいてくださし。

現行NISAで運用している商品を新NISAに移したい場合は、一度運用している商品を売却してから、新NISAで新しく購入しなければなりません。

損益通算や繰越控除がない

新NISAでは、損益通算や繰越控除ができません。

これは現行のNISAも同じですね。

損益通算とは、1年間で、売買が行われた商品の利益と損失を合わせて、どのくらいの利益や損失があったのか計算すること。

例えば、A社とB社の株を持っており、両方の株を売るとする。

A社の株(課税口座)を売って30万円利益が出た

B社の株(課税口座)を売ったら、10万円の損失が出て

この場合、利益30万円に損失10万円を引いた20万円がトータルの利益となることを損益通算と呼ぶ

繰越控除とは、損失額を翌年3年間まで繰り越して各年分の利益から控除できること。

具体例を挙げると

C社の株(課税口座)を売って、20万円利益が出た

D社の株(課税口座)を売って、40万円の損失が出た

となった場合に損益通算すると20万円の損失が出たことになります。

この20万円の損失は繰越控除で翌年以降に繰り越すことができる

なので、もし翌年に20万円の利益が出たら、前年の損失20万円を利益から引くことができる。

その結果、繰越控除をすることで利益がなくなり、税金がかからずに済む。

といっても、この損益通算や繰越控除は、NISA以外に課税口座を使って、金融商品を売買している人が該当します。

NISAだけを利用している人には当てはまりません。

NISA以外に課税口座を持っている人は、損益通算や繰越控除ができないことに注意しましょう。

新NISAのデメリットを回避するためには?

それでは、新NISAのデメリットを回避するためには次のことを意識する必要があります。

- 投資の知識を身につける

- 長期的な視点で投資する

- 周りに影響されず、自分のペースで投資する

投資の知識を身につける

新NISAをする利用する場合は、投資の知識を身につけることをおすすめします。

新NISAになると金融商品の選択肢が増え、金融知識がない人にとってわからないことが多くなると思われます。

知識がないまま投資をすると、間違った判断をしてしまい損失が大きなるかもしれない

せっかく将来のために投資した財産がマイナスになることは避けたいと思います。

自分の将来のためにも投資の知識をしっかりと身につけてNISAを利用しましょう。

長期的な視点で投資する

NISAでは長期的な視点で投資することが大切です。

なぜなら毎月つみたてて投資することにより、複利効果が生まれて安定して資産を増やしやすいからです。

短い期間での運用は売買するタイミングなどが大事であり、常に価格変動をチェックしなければなりません。

1つの判断ミスが大きな損失になることもあります。

その点、長期的な視点での投資は常に株価をチェックする必要がないです。

日々の株価の変動に一喜一憂する必要がないので、気持ちを振り回されることはありません。

そのため、

安定して資産を築きたい人には、長期的な視点を持って投資を試みてください

周りに影響されず、自分のペースで投資する

新NISAでは、非課税投資額が大幅に増えましたが、大幅に増えた非課税投資額すべてを使い切る必要はありません。

SNSで、「年間投資額MAXの360万円を投資して、100万円資産が増えた」という投稿を見て、自分もと思うかもしれません。

しかし、

自分の給与や生活費を考えて、自分や家族の生活に問題ない額を投資に回すようにしましょう

お金を投資に回しすぎて、自分の生活が苦しくなったら、本末転倒です。

周りの人やネットの意見に鵜呑みにしてはいけません。

しっかりと自分で考えて、自分に無理のない範囲で投資をするようにしましょう。

まとめ

今回は主に新NISAのデメリットについて解説しました。

新NISAは現行NISAに比べて、大幅な良い変更がありました。

けれども、良い変更がある中でもデメリットの部分は以下のようにあります。

- 商品の選択肢が増えた

- 商品選びが甘くなる

- 短い期間で運用してまうかも

- 現行NISAからロールオーバーできない

- 損益通算や繰越控除がない

新NISAは金融商品の売却や配当にかかる税金が免除される、すばらしい制度です。

しかし、デメリットの部分ももちろんあるので、しっかりと投資の知識を身につけて投資を行いましょう。

参考資料

- 金融庁 NISA特設ウェブサイト

- 金融庁 「新しいNISA制度の概要と改正の狙い」